洞见丨现金流吃紧,酒店品牌化进程受阻?

Jun 15, 2020 来源:迈点研究院

中国旅游住宿业的翻盘升级速率仍在不断提档,疫情更是让品牌化经营变得势在必行。

改革开放以来,我国旅游住宿业整体实现了高速增长,旅游住宿品牌化程度相应提升。近年来,高速增长后逐渐趋缓,进入质量升级和品牌绩效增长阶段。2019年,在全球经济下行、中美贸易战等背景下,旅游住宿业承受较大运营压力,而2020年1季度,新冠疫情突袭下,全球经济环境日趋复杂,市场竞争异常激烈,更是将行业带入寒冬。

近年来,旅游住宿业全力拓展从酒店运营到品牌加盟扩张的转型。疫情使得加盟业主短期现金流吃紧,1季度酒店集团的扩张进程明显放缓或者遭遇停滞。但从清明小长假、五一假期的表现来看,我国旅游住宿业已处于积累元气并缓慢恢复的阶段,长期来看,酒店集团具备的风险管理能力、运营能力、采购能力、渠道及会员系统等将成为加盟业主的重要考量。那么,后疫情时代,我国旅游住宿业的品牌化进程之路,是否会长久放缓折戟呢,抑或调整发力,实现逆势加速?

一、品牌化进程回溯:整体高速迈进,但品牌溢价和绩效能力处于价值链低端

经过40年的品牌建设,中国旅游住宿业的产品和服务质量不断提高,一批中国品牌开始在世界崭露头角。2019年,《HOTELS》公布了2018年“全球酒店325强”,其中锦江、华住和首旅如家荣登前10位,且排名不断上升。尽管数量可观,但在最关键的盈利指标上,中国品牌仍有差距。数据显示,国际集团每间房平均市值达到151,749元,中国集团每间房平均市值仅为60,434元。因此,中国旅游住宿业数量和规模发展较为迅速,但在品牌质量和盈利能力方面,仍需不断赶超。

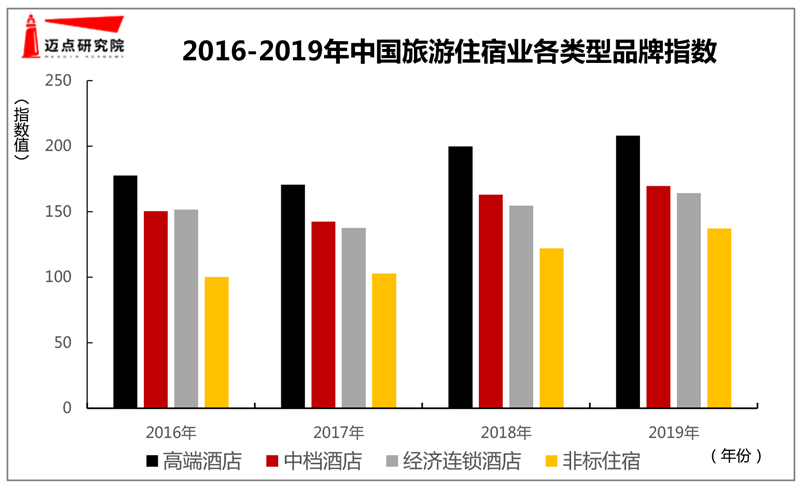

旅游住宿品牌指数来看,整体高速迈进,格局来看,高端酒店整体高于中档酒店、经济连锁酒店和非标住宿,呈现分化趋势。第一,高端酒店市场影响力依然强劲,但出现下降趋势;其中,国内高端酒店品牌产生品牌溢价,行业增势持续发轫。第二,中档酒店品牌影响力增势亮眼,尤其是有限服务中档酒店持续扩大,与经济连锁酒店有逼平之势。第三,经济连锁酒店品牌长期影响力仍存,整体维持高位,品牌方在运维措施和效能组合上仍在持续发力。第四,相对而言,非标住宿市场影响力下滑,精品酒店仍能维持,短租民宿品牌影响力波动最为明显,处于低谷蓄力阶段。

数据来源:迈点研究院《中国旅游住宿品牌发展报告2019-2020》

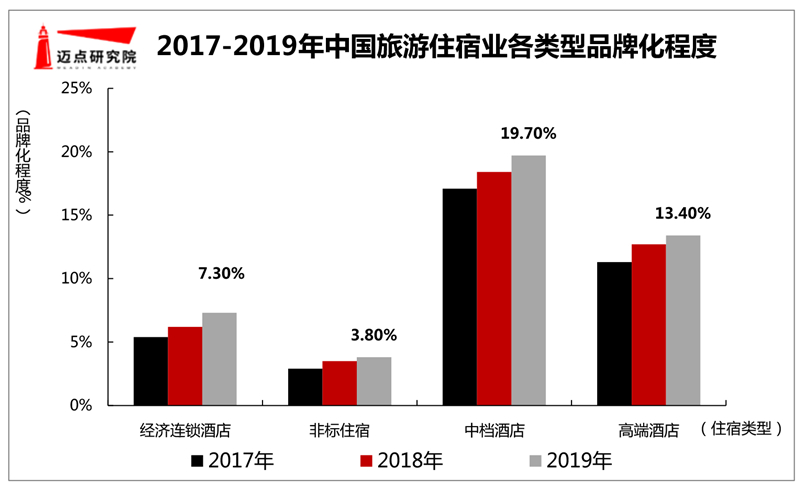

二、各类型品牌化程度:中档酒店增速最快,高端和经济连锁处于中位,非标最有潜力

品牌化的管理能够提升社会化分工,降低运营成本,提高经营效率,增加出租率,提升投资回报率。从旅游住宿各类型品牌化程度来看,2018年中国酒店品牌化程度约为10%,占比仅为欧洲的六分之一和美国的七分之一,差距较大。2019年,中国品牌化程度提高一个百分点,达到11.05%,主要表现为:高端和经济连锁处于中位、中档酒店品牌增长发力、非标跃进潜力初显。

第一,高端酒店市场拥有较为忠实的消费群体和长期稳定的品牌影响力,品牌方在区域选择上跟随国家战略进行区域布局,以匹配市场消费和业主增值需求。

第二,随着居民消费水平的提升以及大众旅游消费需求的升级,中档酒店品牌化发展速率为各品类之最,正在成为酒店品牌寻求加盟、投资机构寻求收购的重点对象。

第三,经济连锁酒店进入发展困局,寻求新的品牌运营模式、探索新的盈利可能,成为其努力确保早期积累下的品牌影响力与忠实客群的关键手段。

第四,精品酒店和短租民宿关注度较高,然而其品牌运营能力的成长、市场生态及行业标准的完善、客群消费观念的培育,品牌化进程仍需较长时间的摸索。

数据来源:迈点研究院《中国旅游住宿品牌发展报告2019-2020》

三、疫情期间应急扶持:连锁品牌集团显示出了巨大的抗风险能力和整合管理能力

疫情爆发以来,旅游住宿业绝大部分均处于停业状态,入住率也创下了近年来新低。酒店集团品牌对加盟商推行减免扶持等政策,不仅解决门店的燃眉之急,也为自身及行业过冬储备能量、积累资源,线下门店在应对风险能力不足的情况下,连锁集团品牌积极发挥行业引领作用,助力恢复运营、管控风险、调整业态、积极转型,展现出巨大的抗风险能力和整合管理能力。

(1)高端酒店:高端品牌相继通过压缩开支、减少人力、稳定现金流来调整财务运营结构。第一,为缓解现金流紧张,包括雅高、温德姆、开元、万达、恒大等集团推出了酒店预售产品。第二,缩减行政支出,减少项目和服务支出,如万豪重新评估投资支出计划,关闭酒店、推迟多数品牌标准的推行,缓解酒店业主和特许经营商的压力。

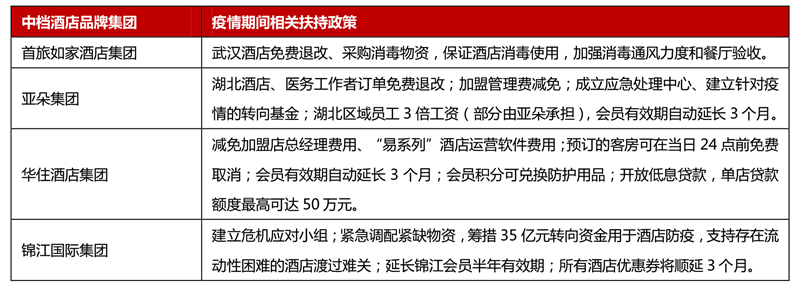

(2)中档酒店:疫情期间,积极推行票务退改、费用减免、会员保级等针对加盟商和消费者扶持政策。第一,免除管理费、加盟费等,如首旅如家、华住、亚朵等;第二,金融扶持,如华住开放低息贷款,单店贷款额度最高为50万元、首旅如家对特许加盟酒店进行金融和保险扶持、锦江国际等筹措35亿元资金,支持旗下流动性困难酒店渡过难关。

表1:中档酒店品牌集团疫情期间管理扶持政策

资料来源:迈点研究院

(3)经济连锁酒店:与中档酒店如出一辙,通过减免加盟管理费、品牌使用费及中央预定费,并针对中小酒店现金流短缺问题,推出低息贷款,为营业酒店提供保底支持。并设立抗疫专项基金,积极引导门店,通过缩减用工耗材支出并开展其他业务缓解资金压力。

(4)非标住宿:平台加强审核和服务的精细化,精准推送用户所需,做好用户和经营者的纽带;途家、小猪和爱彼迎开启长租业务,削减营销和自营业务等。旅悦、大乐之野等民宿从业者加强品牌打造,创造高附加值产品;建立自己的私域流量池,建立会员体系,在反弹到来之前,练好内功。

四、疫情下的行业洗牌:市场品牌供给错配全面调整,加速行业竞争淘汰

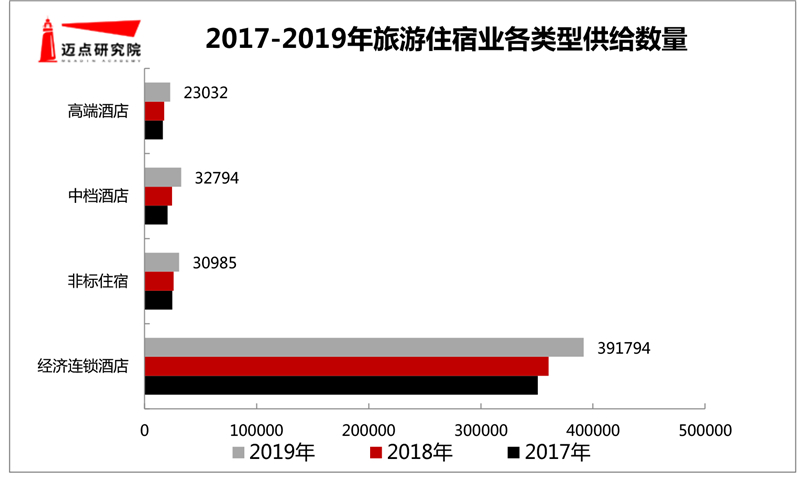

近年来,我国旅游住宿业面临着供给结构错配,品牌化程度难以满足市场需求,行业运营效率步入下行通道,疫情更是加剧了行业的严峻局面。第一,供给结构错配:2019 年中国已开业就酒店数为 478605家,其中经济连锁酒店 391794家,占比为83.4%,占据绝对比例,高端、中档和非标住宿占比均不及其10%。第二,需求相对供应增速过剩:根据STR数据:过去6年内,需求增速整体高于供应;相比需求波动变化,供应平稳的增长;2019年,供应增速则超过了需求增速。第三,伴随国内经济下行和疫情恢复后期的压力,旅游住宿业2020年整体运营指标呈现下滑。文旅部数据显示,2019年高星级酒店平均出租率相比往年均有不同程度下跌,这也是2014年之后,旅游住宿业平均出租率首次下跌,2020年预计更为严重。

数据来源:迈点研究院

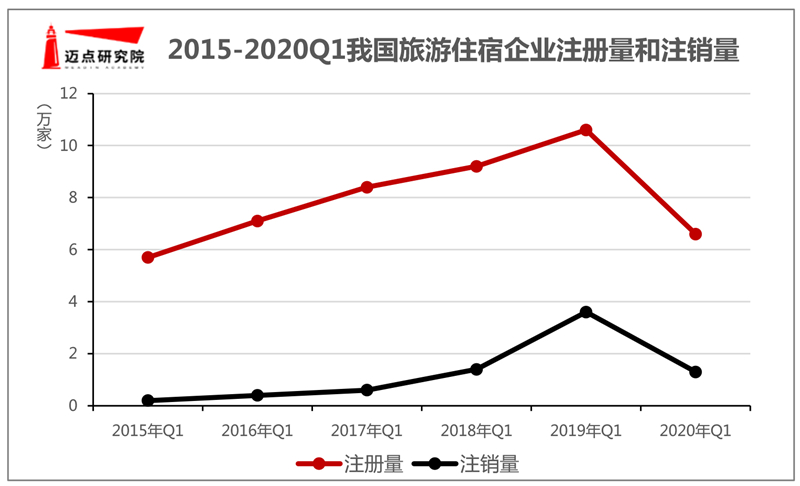

企查查数据显示:2020年一季度我国酒店相关企业注册量创下近五年来新低,仅有 6.6 万家企业新成立,较2019年同期降低了 38%。而2020年第一季度有1.3万家酒店相关企业注销,虽不及2019年同期,但数据依旧庞大。整体来说,疫情加速了旅游住宿行业的竞争和淘汰,高端酒店市场的换牌并购、中档酒店的物业抢滩、经济连锁酒店的升级换代以及非标住宿的淘汰关闭浪潮明显,疫情下生存更加考验企业的品牌能力、营销能力和运营能力。

数据来源:企查查,迈点研究院整理

五、后疫情下时代品牌化提振:要素整合、机制优化、业态翻新、溢价提升

国内酒店市场的日渐成熟,倒逼旅游住宿业从数量竞争转向质量竞争、价格竞争转向服务竞争。整体来说,中国旅游住宿业的翻盘升级速率仍在不断提档,疫情更是让品牌化经营变得势在必行。疫情下我国旅游住宿业各类型品牌需要不断进行要素整合、机制优化、业态翻新、溢价升值,在满足市场需求、把握业主投资需求,改善精进管理等方面进行品牌化进程提升。

(1)高端酒店:品牌化升级围绕运营发力和资产增效展开,提升市场价值和风险能力

在中国房地产行情助推下,高端酒店迎来二十年的高速增长阶段,平均2%-4%的投资回报率和超过三十年的回报周期,已经不能被投资认可。在市场全面回归理性和存量经济开始活跃的当下,高端酒店的突破点需围绕运营层面展开。尤其是2020年疫情爆发,凸显出那些投资回报率和现金流都相对稳健的高端酒店品牌,市场认可价值回归,抵御风险的能力越强。

(2)中档酒店:品牌化进程不可逆转,多元化品牌对接物业更新和市场需求

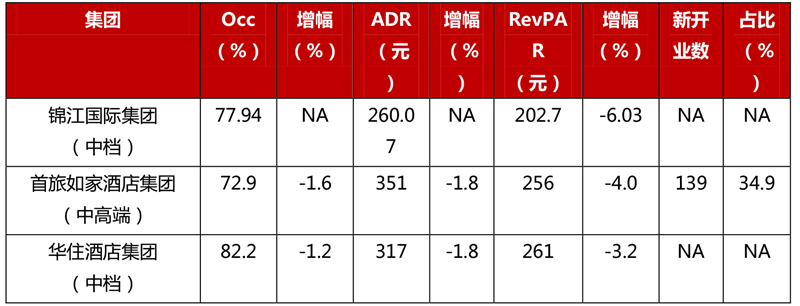

2019年中档酒店品牌指数呈现稳健增长,从150左右增长接近到190,品牌的影响力已经全面赶超经济连锁酒店。2019年行业下滑不景气给中档酒店集团带来较大运营压力,而2020一季度疫情的影响更是带入至暗时刻。2019年,作为从经济连锁酒店集团上探中档酒店发展的代表,包括首旅如家、华住、锦江及格林等,集团中档酒店的发展中均超越了年度目标。2020年疫情对酒店集团短期业绩的巨大影响明显,但行业的连锁化和品牌化进程不可逆转,加速势在必行。

表2:2019年度国内三大酒店集团中档酒店运营数据

数据来源:迈点研究院《中国旅游住宿品牌发展报告2019-2020》

(3)经济连锁酒店:单体整合的机遇和挑战,提升连锁运营和精细化管理

迈点研究院数据显示:2019年经济连锁酒店品牌化程度仅为7.3%,连锁化外的市场空间依然值得挖掘。2017-2019年,传统酒店集团、OTA、OYO等都在加速中小单体酒店的市场布局。2020年1季度疫情期间,中小单体酒店连锁赛道因疫情因素,市场竞争效应凸显,存量整合进入巨头角力时期。第一,OYO规模化“贴牌”路线受阻,出现市值下降、裁员和加盟店锐减现象。第二,华住酒店集团宣布旗下怡莱品牌与你好酒店合并,华住发挥连锁优势,为遭受疫情冲击的中小单体酒店赋能,实现对存量酒店市场改造。第三,美团剥离出来的轻住酒店集团完成数千万美元B轮融资,四五线城市拓展加速。

如何规避OYO2.0模式错误,是摆在单体连锁赛道面前同样现实艰巨的问题。疫情期间对于酒店的现金流运营提出了更加严峻挑战,因而互联网式的“烧钱”模式受资本和市场折戟,从长远来看,只有真正提升中小单体酒店连锁化运营能力、精细化管理、满足真实的单体酒店改造整合需求,才能实现行业的健康发展。

表3:疫情发生期间经济连锁酒店品牌化进程与市场动态

资料来源:迈点研究院

(4)非标住宿:疫情加速市场竞争和行业洗牌, 规模化和连锁化形成品牌正向循环

从市场占有率来看,国内非标住宿企业仍以单体类型为主,连锁化程度不足5%。近年来,在大型资本助力和地方政策推动下,部分精品酒店和短租民宿品牌得到市场反馈,形成了一定程度的品牌影响力。但是,疫情影响下,介于行业的非标属性和不成熟,绝大品牌在尝试外延和扩张都遭遇到了危机与挑战。

尽管管理模式在不断变化,但规模化和连锁化已成为非标住宿企业的必由之路。据途家五一民宿出游数据显示,今年五一期间的民宿订单量已经恢复到去年同期的65%,环比4月同期订单量增长200%。要实现非标住宿的规模化,服务标准需持续升级完善,向集群化、精品化、生态化发展。订单来了CEO沈爱翔认为:品牌能力是凌驾于运营和营销能力的重要能力。例如地区的网红民宿品牌,会降低营销费用,形成品牌正

May 24, 2021

May 24, 2021

May 24, 2021

May 24, 2021

May 17, 2021

May 17, 2021

May 17, 2021

May 17, 2021