万鸿集团收购佛山宾馆51%股权转型酒店

May 24, 2021 来源:联邦国际

万鸿集团发布公告,公司以发行股份及支付现金的方式购买奥园置业持有的佛山宾馆65%的股权,同时向其他不超过10名特定投资者非公开发行股票募集配套资金用于支付本次交易的部分对价以及相关费用。

万鸿集团发布公告,公司以发行股份及支付现金的方式购买奥园置业持有的佛山宾馆65%的股权,同时向其他不超过10名特定投资者非公开发行股票募集配套资金用于支付本次交易的部分对价以及相关费用。公司股票也于同日复牌。

根据公告,万鸿集团拟以4.51元/股的价格,向奥园置业发行股份8496.46万股,收购佛山宾馆51%的股权,预计交易价格为3.83亿元,同时以不低于4.06元/股的价格,向其他不超过10名特定投资者非公开发行不超过2832.51万股股票募集配套资金不超过1.15亿元,以支付现金的方式购买奥园置业持有的佛山宾馆14%的股权,合计购买佛山宾馆65%股权,预估交易价格为4.88亿元。此外,此次交易的资产总额为5.06亿元,约为上市公司资产总额3.22倍,构成借壳上市。

溢价4倍收购关联资产

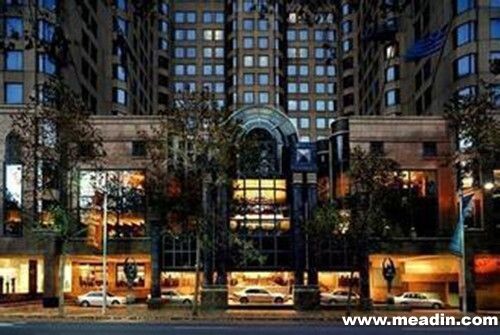

万鸿集团在公告中称,佛山宾馆是一家五星级旅游酒店,位于佛山市商业中心,集客房、中西美食、商务会议、娱乐、购物于一体。其营业收入主要来源于客房收入、餐饮收入以及食品(主要为月饼)销售收入,报告期内盈利水平相对比较稳定。上市公司在重组完成后,主业将从园林绿化与建筑装饰变更为酒店住宿与食品制造业,提升公司的持续盈利能力。

财报显示,截至2014年3月31日,标的资产净资产的账面价值为9224.85万元,较4.88亿元的预估交易价格增值429.42%。

尤其值得一提的是,由于佛山宾馆为公司实际控制人何长津控制的关联公司,此次重组构成关联交易。

万鸿集团在解释标的资产高估值原因时指出,佛山宾馆属于重资产型企业,主要为公司宾馆拥有的房屋建筑物和土地使用权的增值。

标的资产业绩存隐忧

然而,土地及物业增值带来的仅仅是账面上的资产增长,标的公司在盈利能力上是否也同样具有高成长性呢?从万鸿集团公布的佛山宾馆近三年又一期的财务数据来看,情况并不乐观。

下表为佛山宾馆最近三年及一期的营业收入和净利润情况。从表中看,佛山宾馆2013年营业收入和净利润双双同比下滑,尤其是净利润下滑高达17.88%。而今年一季度的净利润只有区区不足38万元。

尽管,公司将今年一季度业绩不佳的原因归咎于季度性,称是传统淡季,但公司并没有给出去年同期相关数据,令该说法很难让人信服。

此外,佛山宾馆的食品(主要为月饼)销售收入占营业收入比重较大。佛山宾馆为了扩充食品生产的产能,于2013年收购了百辉食品,并对其进行了改扩建,并称预计今年将成为盈利的主要增长点。

百辉食品经营情况也同样不容乐观。公司前两年微利至2013出现亏损,今年一季度的亏损额更是超过了去年全年。试问,这样一个业绩连续下滑甚至亏损的企业,如何成为未来佛山宾馆的主要盈利增长点?

业绩承诺数额不明

值得注意的是,尽管奥园置业给出了业绩承诺,但并未给出明确的数据。奥园置业仅承诺,佛山宾馆在业绩承诺期间中每一会计年度经审计的扣除非经常性损益后归属于母公司股东的实际净利润分别不低于资产评估机构对本次交易标的资产出具的评估报告所载扣除非经常性损益后的预测净利润。

此外,佛山宾馆作为一家五星级酒店,定位相对高端。而国家抑制三公消费等政策对中高端酒店业打击巨大,国内同类上市公司如首旅酒店、华天酒店、东方宾馆、新都酒店等业绩出现下滑甚至亏损。如此市道之下,万鸿集团高估值收购关联方的酒店资产转型酒店业,不禁让投资者疑问,此举前景真的光明吗?

正是由于上述种种质疑,万鸿集团股票当日复牌后遭受重创,收盘下跌5.84%。显然,市场投资者对这一收购事项并不买账。

据了解,万鸿集团此次重组预案,仍需经董事会和股东大会批准以及证监会的审核。公司此番借壳进展情况,本报将持续关注。

May 24, 2021

May 24, 2021

May 17, 2021

May 17, 2021

May 17, 2021

May 17, 2021